数控开料机

构建国泰君安经济指数:领先和同步指数——国君总量经济(二)

发布时间:2023-10-04 08:42:20 来源:bob手机版官网备用网址本文构建了中国实体经济“传统经济”部门和“新经济”部门两大领域的领先和同步指数,以期尽早对经济动能边际变化进行预判和验证。

本文,我们构造了覆盖实体经济传统部门和新经济部门两大领域的经济动能指数,以预测或反映经济动能的边际变化。

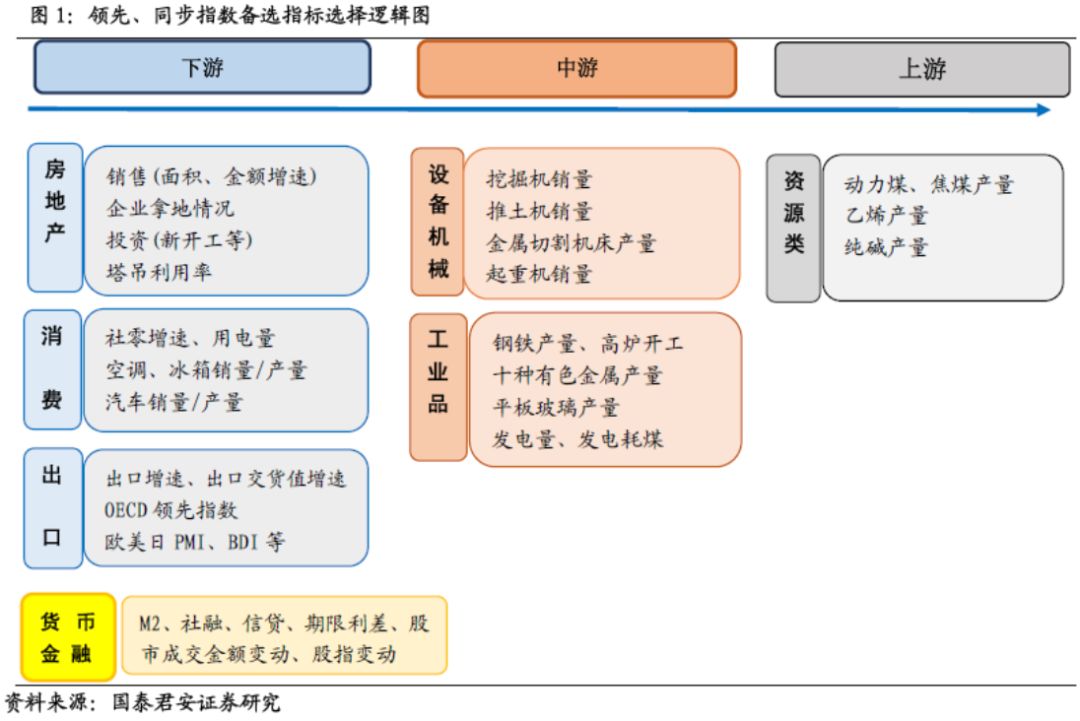

1)指数成分指标的选取按照自下而上的传导逻辑,包含下游消费、贸易、中上游工业品产量和生产情况、货币流动性、金融市场活跃度等。

2)我们检验了每个指标相较于工业增加值增速的领先性和相关性,以此为依据来确定指标及其权重。

长期领先指数由领先性更强的指标构成,包括房地产销售、汽车销量、水泥产量、挖掘机产量、M2、长短期利率差,约领先工业增加值增速4个月;

短期领先指数成分指标主要涵盖工业品产量增速,约领先工业增加值增速2个月;

从领先指数判断,2019年四季度至2020年一季度,工业增加值增速仍将在低位徘徊。长期领先指数在低位徘徊,短期领先指数近期也回落,预计未来两个季度生产与三季度持平。

另外,将发电耗煤、塔吊利用率等高频同步数据加入,构建了同步扩散指数及热力图(heatmap),2019年以来同步扩散指数呈现季初低、季末高的特点,9月的改善或不可持续。

在“新经济”动能方面,我们将上市公司数据与中观、宏观数据结合,构造了月度频率的新经济指数:

1)“新经济”领域最重要的包含新一代信息技术、新材料、高端数字控制机床和机器人、航天航空装备、新能源、生物医药、海洋工程等。

2)指数的成分指标包括新经济相关的产品产量,新经济相关行业的价格、生产和投资情况及相关商品的进口情况。

综上,从我们构造的经济数据看,2019年四季度到2020年一季度,经济或继续承压,需要逆周期政策持续支持。

政府、市场和企业对宏观经济研究的需求在很大程度上是判断经济走势和拐点,从而制定为之相适应的政策、投资和生产计划。但宏观指标众多,而且又可以在某些特定的程度上获得部分大数据,结果是大家用不同的样本大概率得出不同的结论。另一方面,政府很显然有意推行高水平质量的发展体系,以此来实现从快速地增长到高水平发展的转变,但新经济动能到底如何?能不能有更加高频的方法去观察?这一系列问题是我们宏观研究员在与各方交流中经常面对的问题。

介于此,在我们之前构建行业景气指数基础上,我们这里构造国泰君安中国经济动能指数体系,覆盖实体经济中的传统经济动能和新经济动能两个方面。前者主要有两大经济指数,即领先指数和同步指数;后者是更加高频的同步指数。

对待传统实体经济动能,我们以工业增加值为主要参考指标,编制了领先指数和同步指数,其中,领先指标又分为三个子指标(长期、短期和综合领先指标)。工业增加值的波动早已蕴含在生产的所有的环节中,因此能从多个公布时间较早、频率较高的数据中来寻求工业增加值波动的蛛丝马迹。按照“自下而上”的逻辑,我们选取指标来合成经济领先指数,又进一步的合成了“长期”、“短期”和“综合”的三个领先指数以相互印证:

这里我们特地建议投资者关注领先4个月的“长期”领先指数——我们在指数试运行中发行这一指标很有用。此外,我们还选取了与工业增加值相关的、但是公布频率更高的日频或周频数据,构造了经济同步指数,以在月度内,及时的跟踪经济动能变化。

新经济动能指数旨在更及时的反映经济中以技术密集型制造业为代表的新经济的边际变化。目前的公开数据中,尚未有对新经济动能刻画较好的指标。一方面,传统的宏观或中观指标对新经济覆盖的还不够,而另一方面,利用上市公司数据虽能构造新经济部门的营业收入等,但其频率又较低。因此我们将两者结合,尽可能的寻找宏观和中观指标中与新经济紧密关联的部分,构造出频率更高的、更新及时的新经济指标。

1. 按照“自下而上”、“需求到供给”传导的思路来选取经济各个部门和行业的代表性指标;

领先指数:其成分指标包含下游的房地产、汽车、空调、冰箱、中游的挖掘机、钢材、水泥、乙烯、玻璃,以及M2、期限利差、股票成交量和PMI这11个指标。

同步指数:其成分指标包含BDI指数同比增速、有色金属产量同比增速、平板玻璃产量同比增速、金属切割机床产量同比增速、纯碱产量同比增速、CRB(美国商品调查局商品指数)工业指数同比增速、发电量同比增速、高炉开工率当期值、发电耗煤同比增速、塔吊利用率当期值。

对于同一含义的指标,我们会先选取数个子指标来作为备选。因为统计误差的原因,这些指标与工业增加值增速之间的关系可能与预期的并不一致。因此,将这些指标分别与工业增加值增速进行交叉相关性(Cross Correlation)检验,最终保留效果(相关性和领先性)较稳健的子指标。

我们研究的时间段覆盖2006年1月——2018年12月,并利用2019年以来的样本做预测效果的验证。

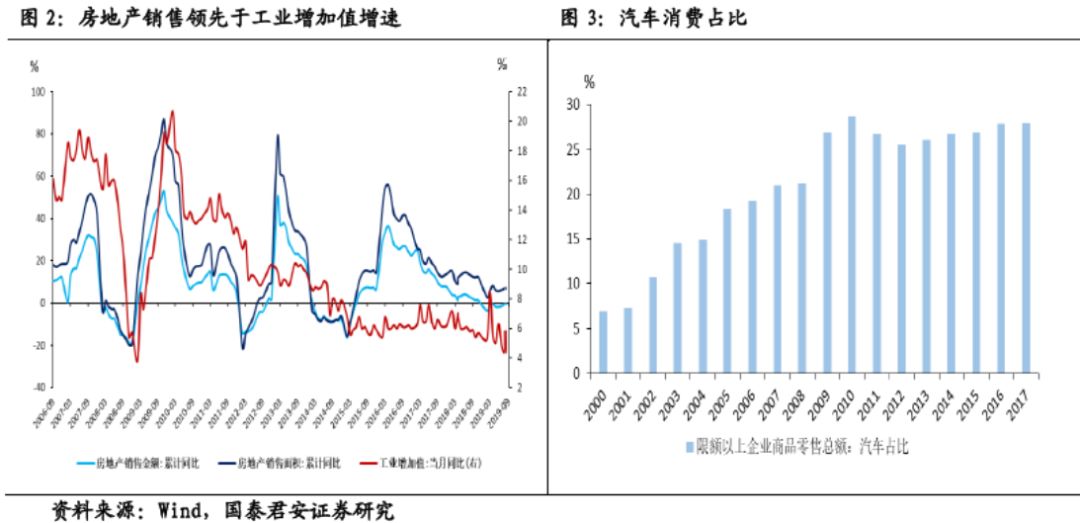

房地产在投资阶段拉动了钢铁、水泥等中业,在后续销售阶段拉动家电消费等下业。因此,预计房地产景气程度是短期经济景气程度最重要的领先指标。我们初步选取房地产销售增速、房地产新开工面积增速、房地产开发投资完成额增速及土地成交面积增速来代表房地产的销售和投资情况。

经过检验,房地产销售金额同比增速领先工业增加值4个月,届时两者相关性达0.39,是房地产相关指标中领先性较强、较稳健的指标(图2)。

汽车是消费中占比最大的部分,且其上游较为丰富。在限额以上消费中,近年来汽车消费占比稳定在30%左右的比重(图3),此外汽车销售与房地产销售也有较强的相关性(图4)。汽车的生产将带动玻璃、钢材(乘用车主要使用钢材中的冷轧,重卡主要使用钢材中的热卷)、有色金属及橡胶的使用。因此预计汽车的消费和生产也将对工业生产有领先作用。对于汽车行业,我们将选取汽车销售量、产量作为代理变量。

经过检验,汽车销售量、产量对于工业增加值的领先程度基本都是3个月(图5),汽车销量的相关性略强,为0.60。因此最终选取汽车销量增速来代表汽车消费情况。

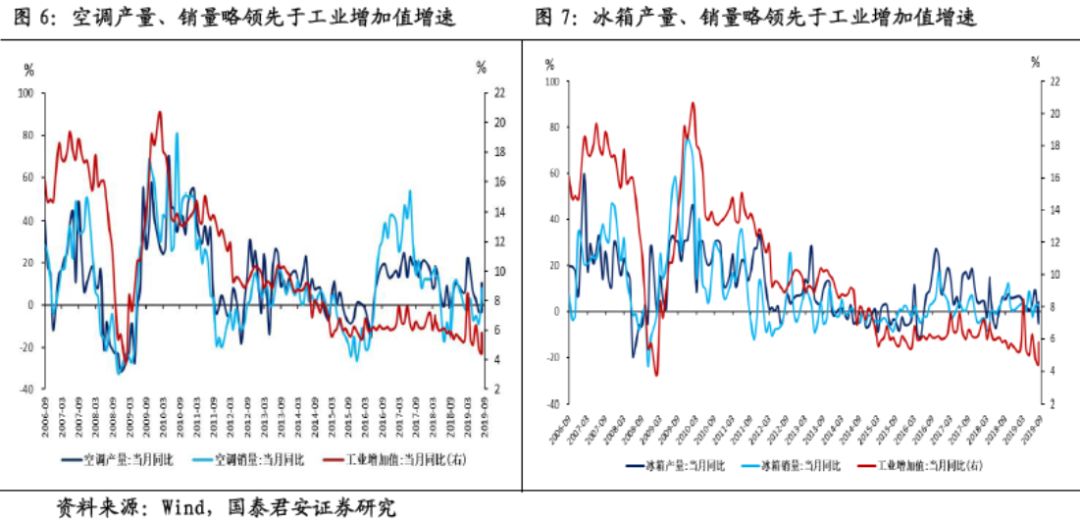

与汽车相似,空调和冰箱也是重要的消费品,也拥有较长的产业链。我们初步选取空调和冰箱的销量和产量增速。经检验,空调、冰箱的产量和销量对工业增加值也有一定的领先性和较强的相关性,空调和冰箱约领先工业增加值增速2个月(图6、图7)。而从公布时间看,产量公布的更为及时。因此,我们统一选取产量同比增速来代表这两个耐用品的消费情况,空调和冰箱产量增速与工业增加值增速相关性分别为0.45和0.67。

出口和进口能分别反映外需和内需的动能变化,因此贸易数据表现也是我们的备选指标。对于出口而言,我们选取直接的出口同比增速、出货值增速、PMI出口订单指数来考察它们与工业增加值增速的关系,此外也选取了出口的需求指标——发达国家的PMI和OECD领先指数等。我们得知,出口增速本身对工业增加值增速没有领先关系,PMI中的新出口订单指数对工业增加值有2个月的领先关系。此外,主要经济体PMI虽然对中国工业增加值增速有一定领先关系,但相关性较弱。进口方面,同样的,进口增速本身对工业增加值没有领先性,PMI中的进口指数对工业增加值有2个月的领先关系。而在后文中,我们还检验了整体的PMI对工业增加值的领先性,发现它对工业增加值增速的领先关系也是2个月,且相关性比进口、出口分项更强,因此,最终我们选取总体的PMI指数,以避免重复。

沿着产业链向中上游出发,一方面,房地产投资等将带动对中上游设备类产品(挖掘机、起重机等)的需求,另一方面,中上游工业品是下业的重要原材料。正如前文提到,房地产和汽车行业主要的上游包括了钢材、玻璃、水泥和有色金属。而这四个行业的上游又主要为煤炭(焦煤、动力煤)、石油(乙烯)、纯碱。依据数据可得性,我们将分别选取这些主要中上游工业品的产量增速,来作为它们增速变化的度量。

挖掘机销量领先工业增加值4个月左右(图8),“届时相关性”——即领先指标滞后一定期数之后的相关系数——将达0.41;

钢材产量增速领先工业增加值增速1个月左右(图9),届时相关性将达0.84;

水泥产量增速领先工业增加值增速3个月左右(图10),届时相关性将达0.74;

乙烯产量增速领先工业增加值增速1个月左右(图11),届时相关性将达0.54。

此外,在生产方面,我们还检验了铁路客运量、货运量增速以及发电量增速与工业增加值增速的关系。我们得知,这些指标对工业增加值增速无显著的领先关系。发电量与工业增加值增速有较强的同步性。

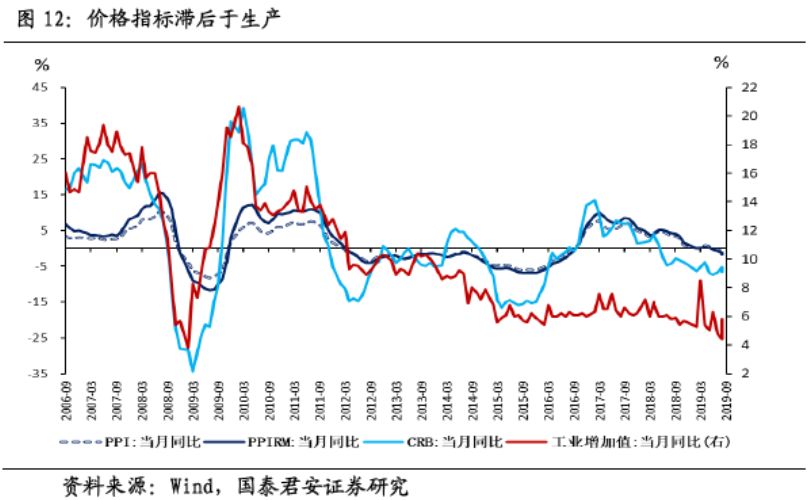

我们也选择了价格指标——生产者价格(PPI)、生产者进价(PPIRM)、美国商品调查局指数(CRB)等——来检验他们跟工业增加值增速的关系。PPI和PPIRM相较于工业增加值有较为显著的滞后关系,而CRB工业价格指数与工业增加值有较强的同步关系。不过,价格相关指标对于工业增加值增速都没有领先关系。

M2同比增速是金融相关指标中,对工业增加值领先性最强的,约领先工业增加值增速4个月(图13),且具有最强的相关性,届时相关度可达0.69。

长短期利率差领先工业增加值7个月左右,届时相关性将达到0.61(图14)。此外,A股成交金额同比增速约领先工业增加值4个月左右,届时相关性将达0.31。

另外,从数据上看,股票成交量同比增速波动过大,近期与工业增加值增速相关性有所减弱,因此最终没有将其考虑在内(图15)。

此外,我们还检验了其他指标与工业增加值的关系。我们检验了机构公布的领先指标与工业增加值的关系,如PMI、OECD中国领先指数。经检验发现,PMI领先工业增加值2个月,届时相关性达0.72(图16)。OECD中国领先指数领先性不如PMI,且公布时间较为滞后,因此我们选取PMI来作为其他机构的领先指标的代表。

上面按照自上而下逻辑筛选出的各成分指标的个体和综合在指示经济动能中到底有多重要?这是本小节主要回答的问题。

重要性依据之一是各成分指标背后代表的行业的重要性,换句话说,这一些行业在工业增加值体系中的重要性。自2007年后,统计局不再公布工业增加值的绝对值。我们以2007年工业增加值绝对值为基准,利用之后每年各个行业增速去推测每年每个行业的工业增加值绝对值,计算每年各个行业的权重。

首先,我们对工业增加值进行拆解,找到各行业的权重。加权合成的工业增加值同比增速与实际公布的有较强的一致性(图17),我们的工业增加值拆解具有一定合理性。在这样的解决方法下得到的行业权重可拿来说明行业的重要程度。

其次,我们将行业划分为5大类:上游原材料、中游工业品、下游消费品、下游制造业和其他(表1)。从大类来看,占比最大的为下游制造业。而从细分行业角度看,下游制造业中的每一个行业基本上在整体工业增加值中都占了较大的比重,除此之外,上游中的煤炭开采、石油开采、黑色金属矿采选业,中游的化学纤维制造、金属制作的产品、有色黑色冶炼业、橡胶塑料行业,下游消费的酒、饮料及制茶业等占了较大的比重。

我们所选的下游消费代表性产品汽车,其工业增加值在整体工业增加值中比重较大,其销量增速与该行业工业增加值有较强的相关性(图18)。

我们选取的工业中工业品,如钢材产量等,与之相关的黑色系行业在工业增加值中占比也相对较大。

此外,空调、冰箱、挖掘机与工业增加值中的设备类行业有较强的相关性(图19-图21)。

最终,我们选取各个指标中,相关性较大、领先性明显的子指标,作为领先指标的成分。此外,我们根据指标的领先程度,将其分为2组:分别合成一个长期和短期的领先指数。我们分别列出长期和短期领先指数的成分指标及其权重(表2):

首先,计算每个指标的对称变化率,即在合成指标时,我们利用的不是每个指标的当期数据,而是它相较于上一期的变化。如果指标为比率数据,就像我们所选用的数据这样,对称变化率的计算直接取一阶差分即可:

第二,进行标准化。在计算出对称变化率后,要对每个指标的对称变化率进行标准化,以避免变动较大的指标左右合成指数的变化。先计算出标准化因子,这个因子类似于变量的标准差:

第三,进行加权合成。我们对各个指标的对称变化率按照上述表X中的权重进行调整:

从效果上看,我们的短期领先指数领先工业增加值增速2个月,届时与工业增加值相关度达0.870(图22、图25);长期领先指数领先工业增加值增速4个月,届时与工业增加值增速的相关度达0.742(图23、图25);综合的领先指数领先工业增加值3期,届时与工业增加值相关性达0.824(图24)。

我们注意到,从图24能够正常的看到,自2017年下半年,长期领先指标和短期领先指标出现了背离,在此之后长期领先指数相较于短期似乎更加可靠(图26)。长期领先指标2017年一季度开始向下,随后工业增加值也向下。而短期领先指标稳中小幅向上。而这背后的原因可能是:

长期领先指标中,包含了更多下游的信息,短期领先指标中包含了更多的中上游主要工业品,且指标更多的集中在工业行业统计口径内,而这一些数据(如工业生产、增加值、投资、利润等),存在可比口径的调整问题。这一些数据的“累计值同比”与“累计同比”,“当月值同比”与“当月同比”曾出现分歧,前者往往小于后者,主要是由于后者会对计算样本做可比口径的调整,在经济提高速度下行时,这种调整将带来“幸存者偏差”,从而高估经济情况。

另外,上业可能与建筑链条有关,但除了建筑链条外,出口、汽车等链条均较为疲软,这些不能在短期领先指数中反映出来。

因此,2017年以后,长期领先指标的参考性更强,短期领先指数的参考意义有所下降。

从长期领先指数看,在每个周期内,无论是谷底还是波峰,都能做出领先工业增加值的判断。平均来看,能领先工业增加值的拐点4个月左右。当前,长期领先指标一直在低位徘徊,三季度平均经济动能指数与二季度相等,并未出现向上拐点出现。长期领先指数指向2019年四季度甚至到2020年一季度,生产都仍将偏弱,预计工业增加值都仍维持在5%左右。

短期领先指数近期也回落,指向9月生产虽反弹,但或不可持续,10-11月生产或将再次回落。

除了上述领先指数外,建立了工业增加值的同步扩散指数。领先指数的目的是对经济动能变化进行预测,而扩散指数的目的更多的是对同期的经济动能变化进行进一步验证。

同步扩散指数的建立,是选取与工业增加值同步性和相关性较高的指标,计算每期,边际变好(即同比增速加快或降幅收窄)的指标个数占总体观测指标个数的比。因此,同步扩散指数的优点是能解决指标观测的样本变化问题,不断的添加新的指标进来。最终,我们纳入同步扩散指数的指标包括:

我们计算了两个同步扩散指数,一个是包含了领先指数成分指标的同步扩散指数,另一个是仅包含同步指标和高频指标的同步扩散指数。前者对工业增加值增速有一定的领先性,后者同步性更强,两者趋势基本相同,对工业增加值增速的变动有较好的拟合(图27)。

近期,同步扩散指数确实出现了改善的迹象,但如果结合工业增加值的领先指数来看,并非可持续,主要是由2019年工业增加值波动的季节性特点导致的。2019年前三个季度,均呈现季初低、季末高的特点(图28、图29)。

上述分析是站在总量的层面,构建的对整体经济动能衡量的指数。然而,我们在分解工业增加值的时候发现,当前虽整体经济动能表现平稳,但结构上有分化,因此整体工业增加值平稳是其中不一样的行业走势相反相抵消的结果(图30)。

可以看到,在2015年上半年以前,不一样的行业的工业增加值走势有较强的一致性,整体工业增加值的波动也较大。而2015年下半年以来,不一样的行业工业增加值出现了相反的走势:

在供给侧改革前,上游原材料和中游工业品工业增加值趋势性向下;供给侧改革后,受利润驱动推动,这一些行业工业增加值增速加快。

在供给侧改革前,下游消费类和下游制造业工业增加值趋势性向上;供给侧改革后,或受到成本的挤压,这一些行业工业增加值增速回落。

2019年以来,两者走势继续分化。其中,上游主要受到建筑类活动的支撑,工业增加值增速继续加快,而下游,则受到了贸易摩擦带来的影响,从而增速放缓。

但在贸易摩擦冲击下,我国劳动密集型产业外迁是大趋势,技术密集型的新经济行业将对经济产生慢慢的变大的贡献。因此,能及时跟踪新经济动能的变化较为重要。

因此,一个替代是借助上市公司数据,但又存在更新频率较低的问题。从而,一个较为折中的解决方案是将上市公司数据与月度的宏观数据相结合:

我们先利用上市公司数据,从中挑选出新经济部门,拟合新经济部门的整体增长情况(如营业收入增速等);

进而,在常用的宏观数据中,我们找到与新经济较为相关的宏观月度数据,经过变频转化为季度数据,对季度层面的新经济动能进行拟合;

在利用季度数据得到合适的权重以后,我们大家可以再回到月度层面,拟合月度的新经济指标,对新经济动能进行跟踪。

下面,我们对上市公司中的“新经济”进行筛选,我们主要关注其中的制造业领域。按照常用的对新经济的划分,我们选取如下行业,并分别对应到了申万行业分类上(表3):

我们对比了这一些行业与整体上市公司中制造业营业收入增速,并初步对比了他们与部分宏观变量的关系,发现:

与整体生产的关系看,新旧动能与工业增加值的关系无显著差异;近期,传统经济动能和新经济都出现了较为显著的放缓,但传统经济动能放缓的更明显(图32)。

两者与价格的关系差异较大。整体价格指标看,旧动能对价格的波动更敏感,整体制造业营业收入增速与新经济营业收入增速之差,与PPI正相关(图33)。

我们结合主成分分析法和交叉相关性法,分析了每个备选指标与新经济部门营业收入增速的关系。备选指标本身为月度频率指标,上市公司的营业收入增速为季度指标,因此我们先将月度指标季度化(取季度均值),再量化它和营业收入增速之间的关系。将全部备选指标和最终用于构成新经济动能的指标展示如下(表4):

从季度层面看,我们构建的新经济动能指数对实际的营业收入增速有较好的拟合度(图34)。

自2017年三季度起,营业收入同比增速开始下滑,而在18年越来越明显,而我们的新经济指数同样的也从同一时间拐头向下。

而在2019年一季度,新经济的营业收入增速出现了小幅反弹,而同一时期新经济指数并未拐头,实际上在二季度,新经济的营业收入增速也再次向下。

利用发布更早的宏观数据,当前,三季度以来新经济动能继续向下,指向三季度尚未完全公布的营业收入或继续下行。

在月度层面,我们将利用季度数据计算出来的关系,带回到月度层面,构造月度层面的新经济指数,同样看到近期,随着经济动能的放缓,新经济动能继续放缓,且目前尚未出现持续改善的情况。不过,有必要注意一下的是,在上文中,我们得知,在PPI下行时,传统经济动能会受到更大的扰动,短期看PPI下行趋势还未反转,新经济还是较传统经济更为占优。

本文,我们构造了覆盖实体经济传统经济动能和新经济动能两大领域的指数,以预测或反映经济动能的边际变化。

在传统经济领域,我们构造了经济领先指数和同步指数。从领先指数判断,19年四季度到2020年一季度,工业增加值增速仍将在低位徘徊。当前,长期领先指数在低位徘徊,三季度基本持平二季度,短期领先指数近期也放缓,均指向未来半年内,生产仍将偏弱,预计与三季度持平。

在新经济动能方面,我们将上市公司数据与中观、宏观数据结合,构造了月度频率的新经济指数。随着经济动能的放缓,近期新经济和传统经济动能均回落,从月度数据看,当前新经济动能也未出现改善迹象。

综上,当前经济下降带来的压力仍存。短期内,通胀压力较大,对政策空间形成一定制约;但自2020年二季度起,在高基数的扰动下,整体CPI或将回落至3%以下,有望打开总量政策空间。短期看,政策仍然将以结构性政策为主。

栏目导航

新闻中心

联系我们

联系人:刘经理

手机:15169028800

电话:15169028800 ( 微信同号)

邮箱:21241043@qq.com

地址: 山东省济南市