数控开料机

【民生机械深度】能科股份(603859):获益军工航天智能制作改造轻视值高生长

发布时间:2023-07-20 11:06:42 来源:bob手机版官网备用网址原标题:【民生机械深度】能科股份(603859):获益军工航天智能制作改造,轻视值高生长

重要提示:《证券期货出资者恰当性办理办法》于2017年7月1日起正式施行,经过本微信订阅号/本账号发布的观念和信息仅供民生证券的专业出资者参阅,完好的出资观念应以民生证券研讨院发布的完好陈述为准。若您并非民生证券客户中的专业出资者,为操控出资危险,请撤销订阅、接纳或运用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置拜访权限,若给您构成不方便,敬请体谅。我司不会由于重视、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;商场有危险,出资需谨慎。

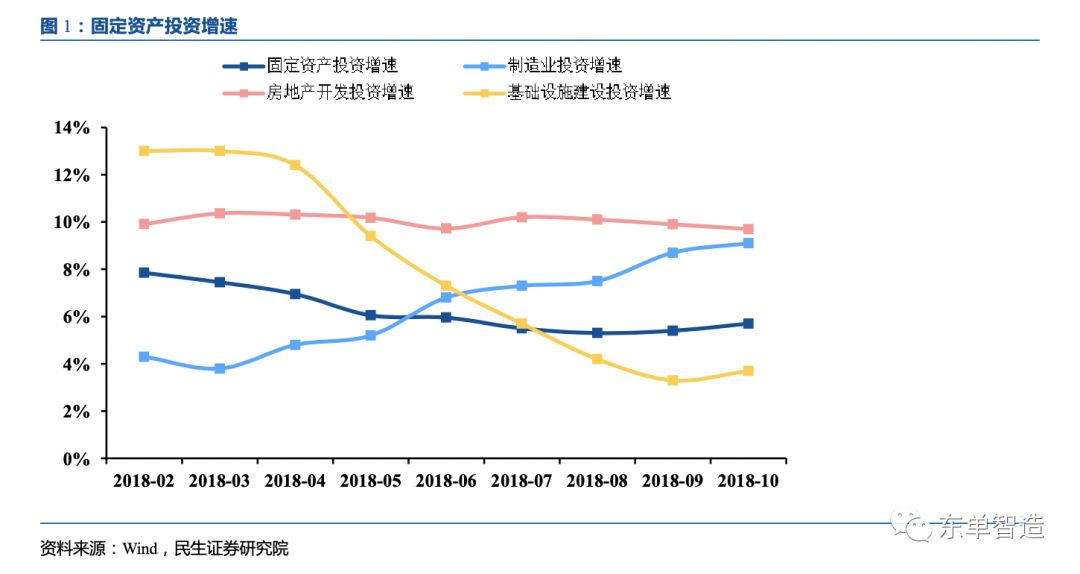

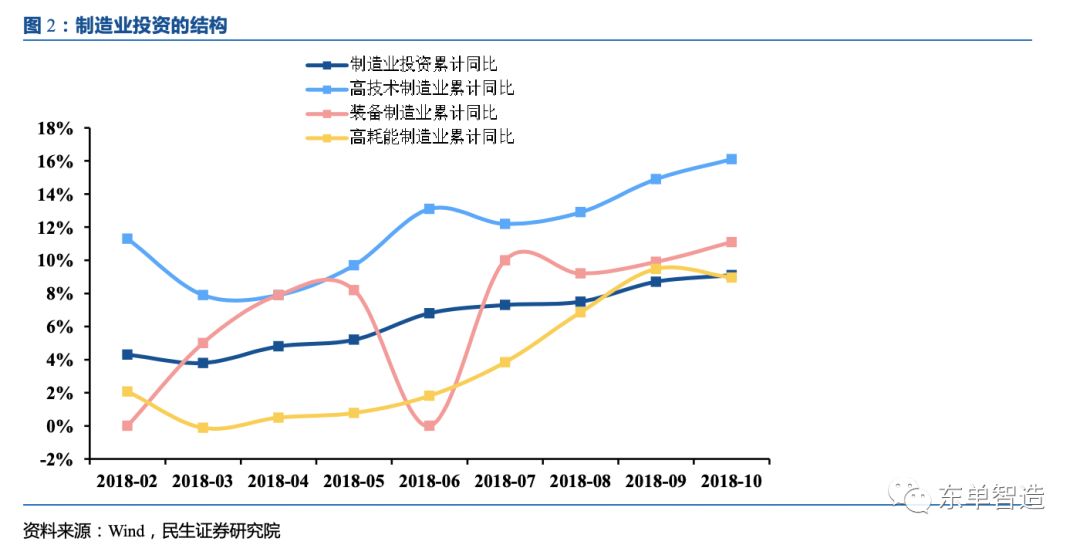

本年1-10月份,国内根底设施出资和房地产开发出资同比增速向下,而制作业出资同比在加速,特别高技能制作业。一起实体杠杆仍在调整结构,比较企业和居民,政府仍有加杠杆的空间。咱们以为,智能制作工作获益于制作业出资加速,能科股份是智能制作范畴的优势企业,首要客户是军工航天,也获益于政府加杠杆。估计公司未来成绩快速增加,给予“引荐”评级。

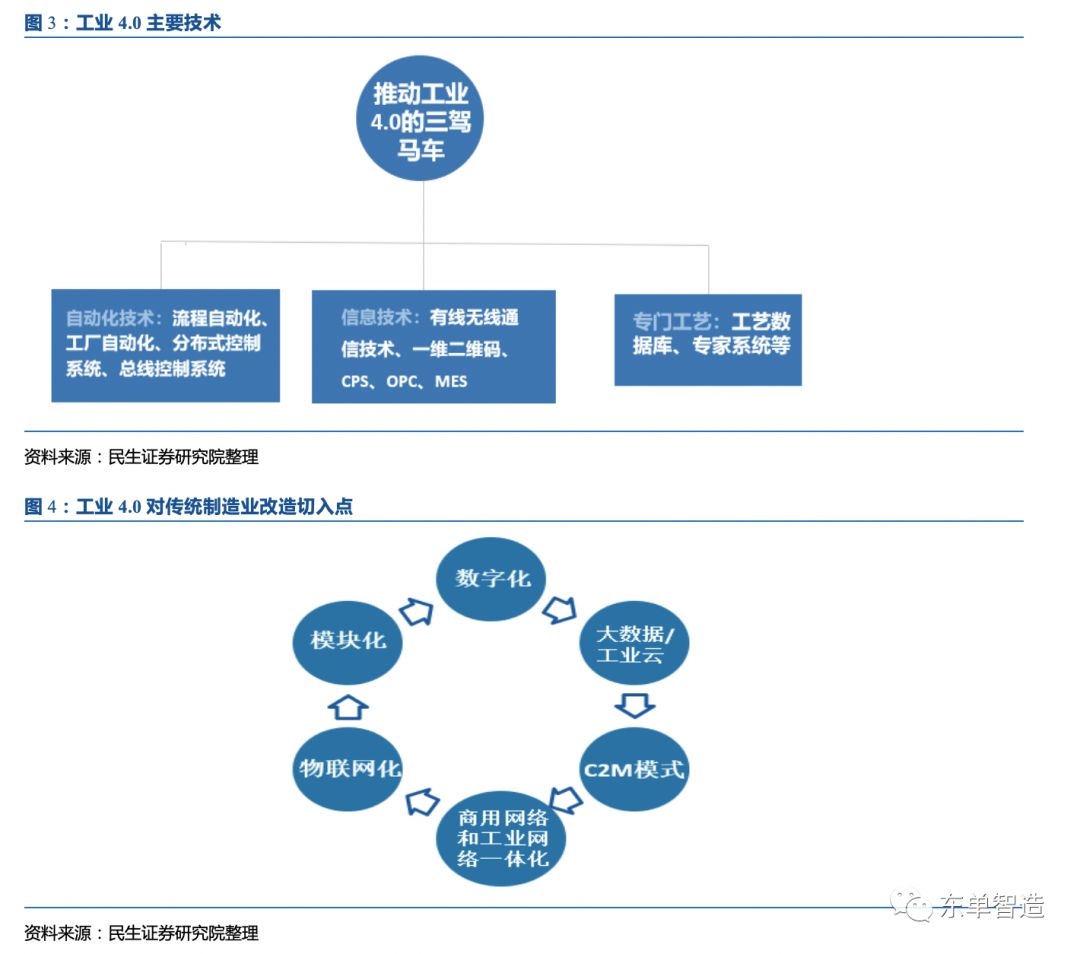

跟着第四次工业革命的到来,全球都企图经过“智能制作”完结经济的跨越式展开。我国政府也期望经过展开智能制作带动制作业功率和技能水平的明显进步,带动的根底制作底层范畴的快速展开。一起,5G建造提速将成为智能制作的催化剂。估计到2022年,工业自动化集成体系的商场价值将到达560.5亿美元,软件集成服务商场份额最大,我国智能软件商场将挨近2000亿。

公司从智能电气发家,跟从客户需求,展开到智能制作事务,为企业供给以产品全生命周期(PLM)为中心的端到端集成、以出产过程办理(MES)为中心的纵向集成和以企业资源方案(ERP)为中心的事务集成。智能制作板块人数曩昔三年复合增加171%,收入复合增加287%。

2018年8月14日,公司发布资产重组预案,以2.14亿元收买联宏科技100%的股权。经过收买,公司能够有用整合客户资源,进步公司智能制作的下流商场占有率和服务才能,完善公司“智能制作”全工业链条。

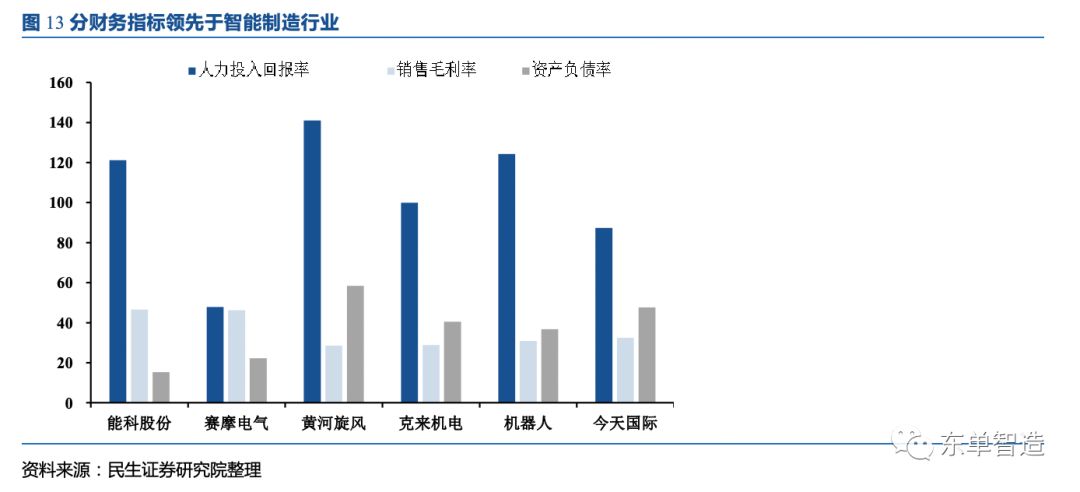

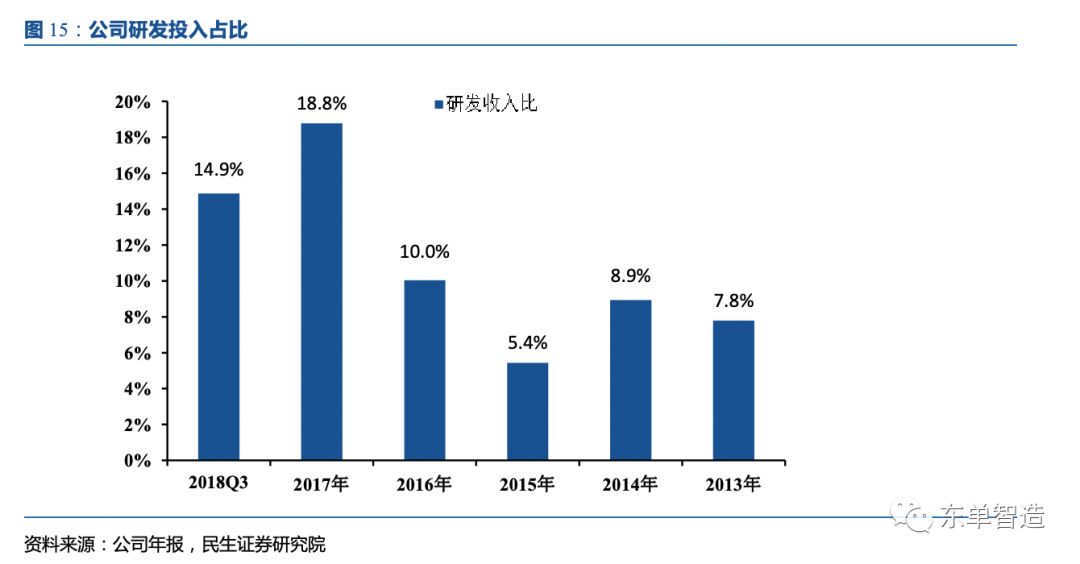

公司客户会集在大强优,客户优势使得部分财务指标优于工作。近三年研制收入比继续超越10%,本年完结了职工持股购买,将充分调动职工的积极性和创造性。

咱们估计2018年~2020年,公司归归于母公司股东的净赢利别离为0.51、0.98、1.34亿元,对应PE为40、21、15倍,初次掩盖,给予“引荐”评级。

从本年月度的固定资产出资来看,基建和房地产出资增速全体在向下,而制作业出资在向上。智能制作是对传统制作业的晋级,获益于制作业出资的加速。

假如再细分一些,制作业出资的结构中,能科股份首要服务兵工航天等高技能制作业和配备制作业,这部分出资增速更高。

长时间以来,咱们制作业以低本钱为首要竞争力,经过下降人工、环保、研制等方法参加国际竞争。但现在正面临着许多问题,比方人口结构改动、在交易战压力下制作业向东南亚搬运、各国交易维护加重、能源价格上升等。假如要处理现在产品附加值低、竞争力缺乏、高附加值产品首要依靠进口等问题,“智能制作”势在必行。

我国版工业4.0方案,也将目光聚集于智能制作,期望经过展开智能制作带动制作业功率和技能水平的明显进步,并逐渐解放劳动力,进一步带动展开较为缓慢的根底制作底层范畴的快速展开,让我国制作业在全球占有先发优势。

智能制作,作为制作业转型晋级的驱动力,在全球范围内现已构成巨大商场。据Marketsand Markets研讨陈述显现,2016年,工业自动化体系集成商场价值为414.7亿美元,估计到2022年,工业自动化集成体系的商场价值将到达560.5亿美元。其间亚太地区工业操控体系商场将进一步高速增加。据《2017-2020年亚太地区工业操控体系安全商场猜测》陈述显现,亚太地区工业操控体系安全商场约3.804亿美元,估计到2020年将增至16.3亿美元,累积年增加率为47.2%。而依据CIID估计,到2022年,PLA、PAC、RTU技能商场将会有较大增加率,我国智能软件商场将挨近2000亿。

为引导制作业晋级,进步潜在经济增加速度,我国政府近几年出台了许多促进方针,加速智能制作。

能科股份定位要成为全球制作业认可的先进技能供货商,坚持智能制作、智能电气双轮驱动战略,依托先进的工业软件和电力电子技能,为客户定制专属的,以工业互联网为中心的,数字化、网络化、智能化体系处理方案。公司事务首要面向航空军工、石油化工、钢铁冶金、煤炭矿山、电力新能源等工作。

能科股份的短期方针是建立在军工及高科技电子智能制作体系集成范畴的领军位置,归纳才能到达国内抢先,构成具有自主知识产权的部分中心产品,完善轿车及高端配备制作业智能制作工作的全体处理方案;中期方针是敏捷拓宽中小企业工业用户的智能制作商场份额,面向中小企业,构建能科工业云服务途径,打造智能制作最佳实践的标准化产品,开发智能制作最佳实践使用APP;远期方针是成为抢先的数字工厂规划公司和智能制作体系处理方案先进技能供给商。

能科股份的传统主业智能电气首要是产品和集成两块儿事务。产品包含传动产品(软起动与变频器)、电源产品、电能质量产品。集成首要包含:天然气长输管线压缩机变频调速体系处理方案、船只岸基供电体系处理方案、烧结风机变频调速体系处理方案等。

在工业传动和电气工程事务方面,公司的首要中心技能产品包含大功率高压变频器、工程型变频器、高压软起动、谐波办理等。公司还针对不同的客户拟定不同的全集成处理方案,首要包含测试台驱动自动化处理方案、煤炭矿山驱动处理方案、冶金驱动自动化处理方案以及岸电电源体系全体处理方案。

电动轿车智能充电体系集成现在有4套完好的智能充电全体处理方案:公共运营场方案、公交/汽运专用场方案、租借/物流专用场方案、单位/个人专属场站方案。公共运营场方案中,研制了充电设备+互联网途径,可完结充电站云办理、云监控,支撑充电卡、微信扫码、手机APP等多种付出方法。其他方案选用充电设备+单站级监控办理体系,可完结充电站本地办理、本地监控,支撑充电卡付出方法。

近期施行的成功事例有:为这个“西气东输”天然气管道工程供给压气站中心设备—20MW级超大容量高压变频器;NANCAL工程型传动在不锈钢轧机范畴完结成功使用;为众旺公交集团定制化规划跨站充电运营形式,提出了规划规划、产品供货、现场施工、调试检验、运营维保一整套公共运营电动公交充电站处理方案,完结了公交充电站建造和网络化运营监控办理途径建立,完结“智能化办理”等。

跟从客户的新需求,公司大力展开智能制作事务,为企业供给以产品全生命周期(PLM)为中心的端到端集成、以出产过程办理(MES)为中心的纵向集成和以企业资源方案(ERP)为中心的事务集成。现在,能科股份已与航天科工、我国航发、中船重工、我国武器、海尔集团、中集集团等展开了广泛的协作。未来,公司将依托在航空配备范畴堆集的智能制作事务经历,完结典型事例,并拓宽样板工程,构成完好智能制作体系集成技能和才能。曩昔三年,智能制作板块人数复合增加171%,收入复合增加287%。

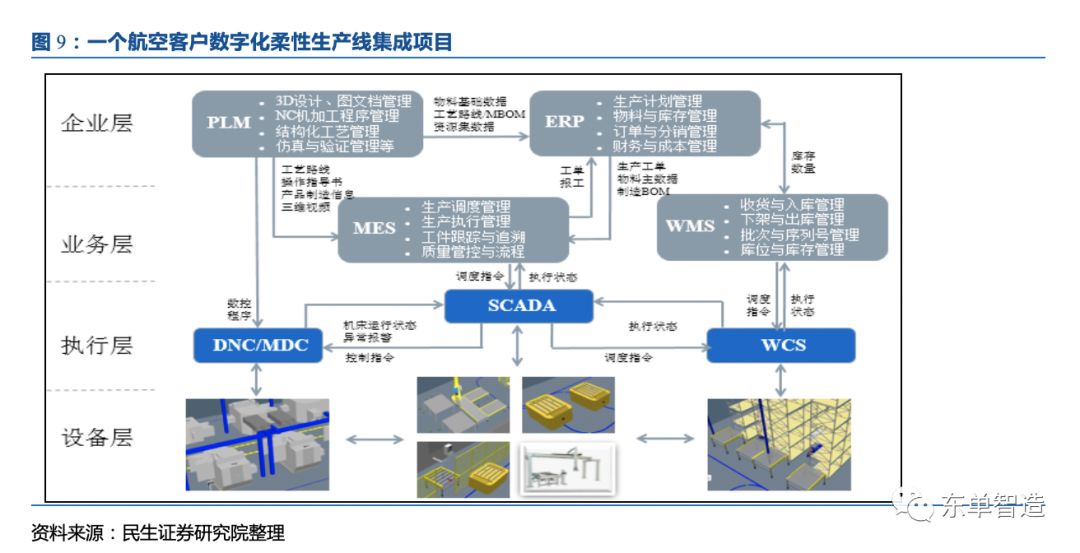

公司在航空军工工作施行了多个体系集成项目。比方为一家航空客户建造数字化柔性出产线台数控机床,以出产机匣和转子类产品为主,首要利用到ERP、PLM、MES体系以及车间自动化SCADA、WMS、WCS、AGV调度等体系,自动化设备包含机械手、AGV、零点定位体系、机床、工装预调台等。完结智能柔性、单位流拉式出产,使客户的出产产能进步20%以上,人员本钱下降50%以上,设备利用率进步7%左右。

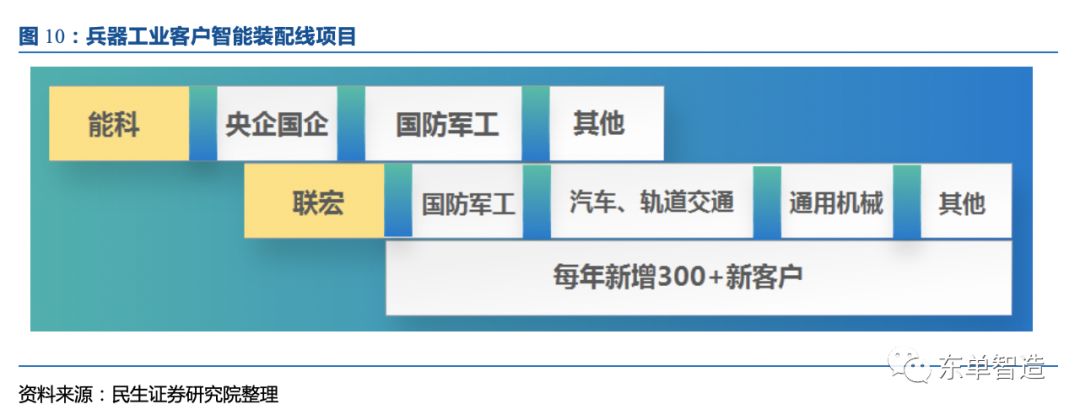

在军工工作,公司为某武器工业客户建造了智能装配线项目。该项目企图经过信息化、集成化、数字化改造传统的以厨房办理为特征的“传统军工”。该项目环绕数字孪生、智能物流、智能管控、智能仓储、智能装配线和体系集成共六个部分进行规划规划。期望经过真假互联完结端到端的流程打通和信息同享,在确保决策者和办理者能够在最短时刻把握出产现场的改变的一起,进步出产功率和物料配送的准确性。

2018年8月14日,公司发布资产重组预案,以2.14亿元收买联宏科技100%的股权。联宏科技首要是为客户供给PLM软件及全体处理方案,公司在PLM体系的施行和深化研讨方面具有丰厚的工作经历和较强的商场影响力。

能科股份客户集体首要以航空、军工等为主,在民品以及中小企业中商场占有率有待进步。联宏科技产品首要包含NX、TC等工业软件以及以该软件为中心的定制化处理方案,客户集体首要会集在轿车、通用机械和消费电子等范畴。在客户资源范畴,公司能够有用整合两边的客户资源,进步公司智能制作的下流商场占有率和服务才能,完善公司“智能制作”全工业链条。

在事务链的角度上,能科股份展开方针为具有从PLM、MES到ERP的全事务链服务才能,而联宏首要侧重于PLM处理方案,产品首要为NX、TC等工业软件及以该等工业软件为中心的定制化处理方案,与上市公司归于同一工业,但在事务侧重点上有所不同,在PLM工业软件及处理方案范畴具有较强的竞争力,收买将进一步强化能科在细分范畴的竞争力,进步上市公司的服务才能和商场占有率。

在本次收买活动中,联宏科技许诺在2018、2019、2020、2021年度完结扣除非经常性损益后的猜测净赢利不低于1900万元、2400万元、2800万元、3000万元。值得注意的是,收买要求2021年应收款不得高于其2021年经营收入的30%。

公司下流协作伙伴实力雄厚。公司具有武器配备科研出产单位二级保密资历证书,而且在智能制作武器配备方面堆集了丰厚的经历。因而,与下流的航天航空、船只制作、武器配备集团具有长时间的协作项目。

得益于公司事务转型和下流客户的优势,2018年前三季度公司智能制作和智能电气两大事务板块事务量较上期有较大起伏的增加。2018年前三季度收入2.69亿元,同比增加118%;赢利0.18亿元,同比增加81%;归母净赢利0.18亿,同比增加12.40%。估计全年赢利为0.51亿元,同比增加34%。

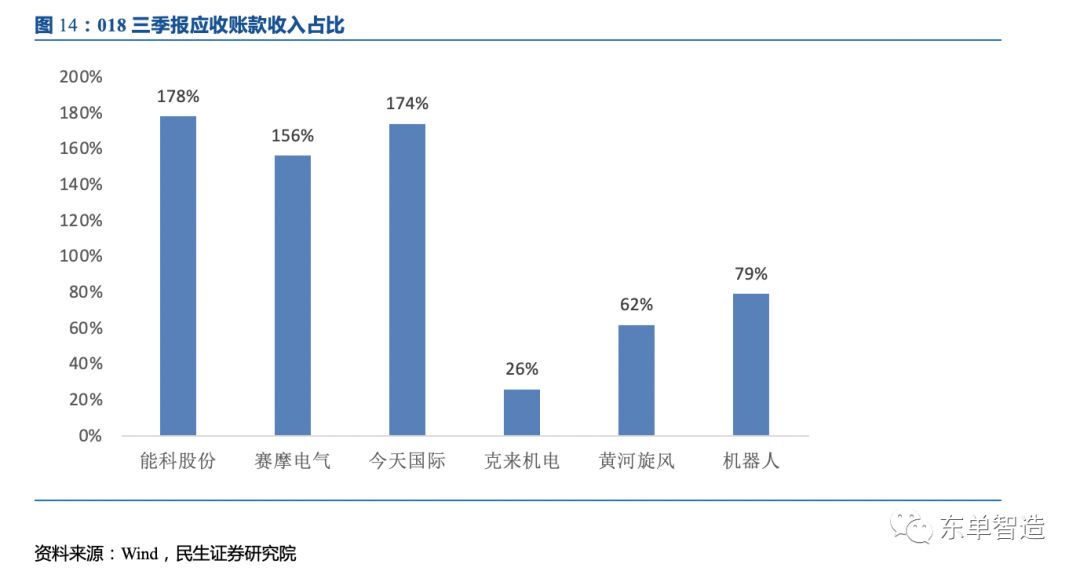

智能制作集成工作应收账款都偏高,这个是公司首要的危险点。下流客户的质量决议了公司应收账款的质量。咱们以为,由于公司下流以军工航天等国家队为主,应收账款违约的危险不高,未来公司能够经过发行应收账款ABS、保理等多种方法下降应收款偏高的问题。

近三年研制收入比继续超越10%,本年完结了职工持股购买。智能制作工作,人才是要害。公司近些年趁西门子等企业在华战略改变之际,大力引入智能制作、智能电器范畴的中心技能人员,而且重视培养人才队伍。为了充分调动职工的积极性和创造性,施行了《能科节能技能股份有限公司第一期职工持股方案》,企图经过分红,招引和留住技能人员和事务主干。2018年5月4日公司公告已完结购买,公司第一期职工持股方案经过“陕国投•能科股份职工持股1号调集资金信任方案”在二级商场交易体系累计买入本公司股票4,985,557股,占公司已发行总股本的4.39%,成交金额算计为人民币80,694,131.03元,成交均价为人民币16.19元/股。

假定2019年公司收买的上海联宏并表,咱们估计2018~2020年,公司完结的经营收入别离为3.89、9.15和12.51亿元,同比别离增加70%、135%和37%。

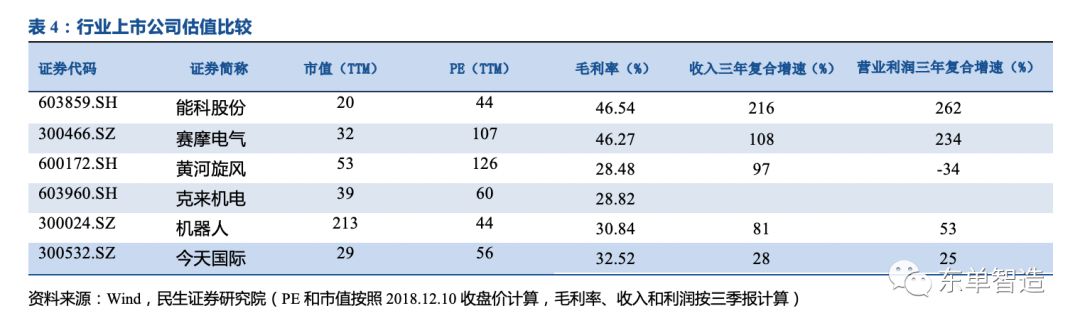

到到2018年12月7日,智能制作集成6家上市公司的市盈率中值为58.4倍,能科股份估值相对较低。能科股价的收入和经营赢利三年复合增速最高。

估计2018年~2020年,公司归归于母公司股东的净赢利别离为0.51、0.98、1.34亿元,对应PE为40、21、15倍,初次掩盖,给予“引荐”评级。

作者具有我国证券业协会颁发的证券出资咨询执业资历或适当的专业担任才能,确保陈述所选用的数据均来自合规途径,剖析逻辑根据作者的工作了解,经过合理判别并得出定论,力求客观、公平,定论不受任何第三方的授意、影响,特此声明。

栏目导航

新闻中心

联系我们

联系人:刘经理

手机:15169028800

电话:15169028800 ( 微信同号)

邮箱:21241043@qq.com

地址: 山东省济南市